ブライダル保険は、です。

実はブライダル保険を知っている新郎新婦さまの8割が加入(※)しており加入率の高い保険といえます。

今回は「ブライダル保険の概要」を解説!

補償内容や各保険会社の比較ポイントなど、検討する上での判断材料にしてみてください。

※インターネット調査[2023年3月15日~18日、302名]

本記事は少額短期保険募集資格を所有者が監修しています。

アンシェウェディング保険事業責任者

株式会社Colors 高木康太

少額短期保険募集資格 第23-03-1216号

ブライダル保険とは?

です。

結婚式のキャンセル料の補償に加えて、結婚式当日のさまざまなトラブルを補償しています。

新郎新婦さまやご家族に予想外の事態が発生しても経済的な負担を軽減してくれるのがメリットです。

キャンセル料の補償があることで負担が少なく後日改めての結婚式ができます。

また感染症のニュースに不安にならず、安心して結婚式を迎える目的で加入されるカップルも少なくありません。

ブライダル保険のふたつの補償内容

ブライダル保険には、大きくわけるとがあります。

キャンセルだけでなく、結婚式当日の補償があるので以下では、それぞれの補償内容を説明します。

一般的な補償内容を記載しますが、詳細は保険会社で異なります。

補償[1] 結婚式のキャンセル補償

です。

想像したくはありませんが、キャンセルせざるおえない状況になることも。

以下では、実際に発生した結婚式のキャンセル例を説明します。

基本的に新郎新婦さま、もしくはご両親・姉妹・兄弟など家族が対象です。

インフルエンザや新型コロナウィルスの感染

感染症による入院や医師からの自宅待機指示による中止は補償対象です。

無理をして開催し、もしもゲストが集団感染したら大変なことに…

感染症は本人の体調不良だけでなく、インフルエンザやコロナウイルスなど高齢者や基礎疾患のある人には重症化リスクがあります。

インフルエンザの流行時期は注意を!

またコロナウイルスもニュースが減っているだけで、感染拡大している時期があります。

入院や怪我、死亡

入院や怪我、死亡など予期せぬ事態の中止は補償対象です。

実際、結婚式直前に交通事故にあったり、元気だった家族が急に逝去しキャンセルせざるおえなかった人もおります。

早産や切迫流産による自宅安静など

妊娠中は何よりも優先すべきが体調です。

早産、切迫流産による医師による自宅安静指示も補償対象となります。

結婚式場との契約は挙式日の1年以上前の人も多いはず。

とくに人気会場は予約が取れず1年以上前のこともあり、契約後に妊娠されたカップルもいます。

台風や地震などの自然災害

条件はありますが、自然災害も補償対象です。

近年は過去最大級の台風や大雨など発生しており、2019年には台風19号の影響で結婚式を延期された人は少なくありませんでした。

結婚式場判断の延期や中止は一般的に無料。

しかし、必ず無料になるかは式場次第であり、新郎新婦さま負担となってしまうケースもあります。

自然災害=保険適用ではありません。

また、大雨や大雪などは気象庁からの特別警報が条件だったり、オプション追加が必要な保険もあります。

補償[2] 結婚式当日の補償

結婚式当日の補償には、レンタル衣装や式場設備などがあります。

レンタル衣装の破損や汚損

ほとんどのブライダル保険にレンタル衣装の補償があり、汚れや破損が補償対象です。

汚れや破損の具体例

- 裾を踏んで破れてしまった

- ワインや料理をこぼしてシミになった

- キャンドルのロウでドレスが焦げた

ドレス専用の保険だと1着5千~1.5万円程度。

補償範囲は異なりますが、価格を考えるとドレス保険よりブライダル保険のメリットが大きいと感じる人は多いと思います。

ブライダル保険では、ウェディングドレスやタキシードの他にブライダルシューズやハットなど装飾品も補償対象です。

会場設備の破損

ゲストのトラブルも可能性としてあります。

たとえば、酔っぱらったり、余興で設備を壊すなど。子どもが走り回って装飾品や会場設備を壊すケースも考えられます。

。

ブライダル保険では、100万円などの限度額はあるものの、修理費用を補償しています。

結婚式場の絨毯や調度品、業務用の音響や映像設備は、想像以上に高額です。

結婚式当日の救急搬送など

。

いつも以上にお酒を飲んでしまう人もおり、急性アルコール中毒や酔っぱらって階段から落ちるなど予期せぬ事態が発生することも…

ブライダル保険は、ゲストの救急搬送をカバーしているプランもあります。

以上が基本的な補償内容です。

保険会社やプランによって補償内容や条件は異なりますので、詳細は契約予定の保険の約款や重要事項説明書をご確認ください。

なぜ加入率が高い?ブライダル保険に加入するカップルが多い理由

一言でいえばです。

結婚式場との契約書には必ずキャンセル料の記載があり、挙式日に近ければ近いほどキャンセル料は高くなります。

キャンセル規定は結婚式場と締結した契約書に準じます。

高い加入率の一方で知らない人が多い

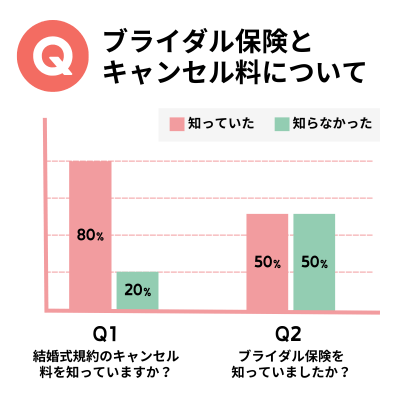

調査期間:2023年3月15日~18日

調査方法:インターネット調査

調査数:302名

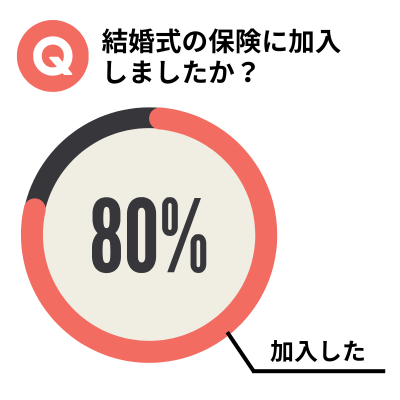

ブライダル保険の加入率は約8割。

高い加入率の理由は「ブライダル保険を知るキッカケのあった」がポイントで、しかいません。

つまり、知っていれば加入するけど、知名度は低いのがブライダル保険です。

驚くことに結婚式規約にキャンセル料があることを知らない人が20%もいました。

結婚式直前に保険の存在を知る人も少なくありません。

しかし申込期限があるため、加入したくても契約できなかったカップルもいます。

結婚式のキャンセル料はなぜ高い?

結婚式のキャンセル料は非常に高いです。

ボッタクリではないか?と思う人もいるかもしれませんが、結婚式場とすれば理由があります。

- 機会損失

当然ですが予約確定後は他の予定が一切組めません。キャンセルは式場にとってみれば数百万円を超える機会損失となることもあります。

- 準備費用

音響や映像、装花、装飾、食材手配など数週間前から準備を始めます。外部企業への依頼も多く、式場にしても契約先の外部企業へ補償が必要なケースがあります。

- 人件費の確保

プランナーを始め料理人や司会者、フォトグラファーなど多くのスタッフが関わる結婚式では、人件費はもちろん外部スタッフのスケジュールを確保しており補償が必要なこともあります。

キャンセル時には実費を請求する結婚式場もあるよ

保険なしなら基本的に全額自己負担

結婚式の平均費用は300万円前後。

仮に300万円の契約で、もし当日キャンセルなら新郎新婦さまが式場に支払う金額は300万円と非常に高額です。

ご祝儀制なら全額自己負担で結婚式を挙げるわけではありません。

もし保険なしでの中止ならご祝儀がないため全額自己負担でキャンセル料を支払うことになります。

高額なキャンセル料は新生活に大きな影響を及ぼします。

結婚式保険は改めての結婚式を開催するだけでなく、新生活への影響も少なくしてくれます。

タイミングでキャンセル料は変わる

早い段階でのキャンセルは、結婚式場の損失も低く抑えられます。

そのため多くの結婚式場では申し出のタイミングでキャンセル料は変動します。

| キャンセル日 | キャンセル料 |

|---|---|

| 結婚式当日 | 見積額の100% |

| 結婚式1週間前 | 見積額の50% |

| 結婚式30日前 | 見積額の30% |

| 結婚式180日前 | 申込金 |

もあります。

たとえば300万円の契約で結婚式30日前の中止なら[90万円+実費]がキャンセル料です。

結婚式の契約は、結婚式予定日の1年以上前となることも多いです。1年後のことを想像することは誰にとっても難しく、ブライダル保険に加入しておけば”万が一”の助けになります。

ブライダル保険の料金(保険料)

ブライダル保険には複数のプランがあります。

各社で補償内容や金額の違いはありますが、おおむね以下の設計がされています。

ブライダル保険の相場例

| プラン例 | 保険料 | 最大補償額 |

|---|---|---|

| ミニマム | 1万円前後 | 150万円前後 |

| スタンダード | 3万円前後 | 500万円前後 |

| デラックス | 5万円前後 | 800万円前後 |

※実際は保険会社により異なります

です。

プランの選び方は、キャンセル料(≒結婚式の総額費用)にあわせて選ぶとムダがなく、もしものときをカバーしてくれます。

初期見積と最終見積では100万円以上の差があることは珍しくありません。最終見積前の段階であれば、初期見積+50~100万円を目安にプランを選ぶと安心です。

ブライダル保険の比較ポイント

ブライダル保険は4社程度が提供しています。

キャンセル費用の全額もしくは一部補償は、すべてのブライダル保険で共通していますが、補償や範囲に違いがあるので、比較ポイントを紹介します。

結婚式場独自のブライダル保険があり、詳細は開示されていないため、具体的な名称や詳細の比較はしておりません。

キャンセル補償の適用条件の違い

補償のが保険会社ごとに異なります。

具体的には「誰が?」「どのような症状か?」に違いがあり、約款で定義されています。

- 誰が?

新郎新婦さま、新郎新婦さまのご両親・兄弟・姉妹がもっとも多いケースです。近い親族を補償適用にしている保険もあります。

- どのような症状か?

医師の診断書を必要とするケースがほとんどです。また医師のどのような診断結果を対象に補償をするかが保険ごとに異なるケースもあります。

レンタル衣装や会場設備の補償範囲の違い

ほとんどのブライダル保険でです。

ただし補償範囲の違いや自己負担額の有無などは保険会社によって異なります。

- レンタル衣装

汚損と破損があり破損は補償範囲で汚損は対象外となる保険も。また破損の程度や補償限度額の違いがあります。

- 会場破損の補償

何を破損させた場合に補償されるか?やどの程度の破損から補償してもらえるか?が保険会社ごとに異なります。

- 自己負担額

補償を受ける際に自己負担額(数万円の支払いが必須)が設定されている保険があります。

特約(オプション)の有無

ブライダル保険によっては特約があります。

特約とはオプションのようなもので、追加費用を支払うことで補償範囲を広げられます。

- 祖父母

新郎新婦さまと両親、兄弟・姉妹が基本の補償対象者ですが、祖父母特約では高齢である祖父母を追加できます。

- 前撮り

前撮りを予定されているなら追加したい特約で、撮影機材を壊したり、ウェディングドレスの破損や汚損の補償があります。

- 特別警報

気象庁から大雨や大雪、暴風など特別警報が発表されたときの特約で、台風シーズンや雪の降る地域の方は安心感があります。

特約は追加オプションだからムダな費用を払わなくていいメリットがあるよ

ブライダル保険の仕組み

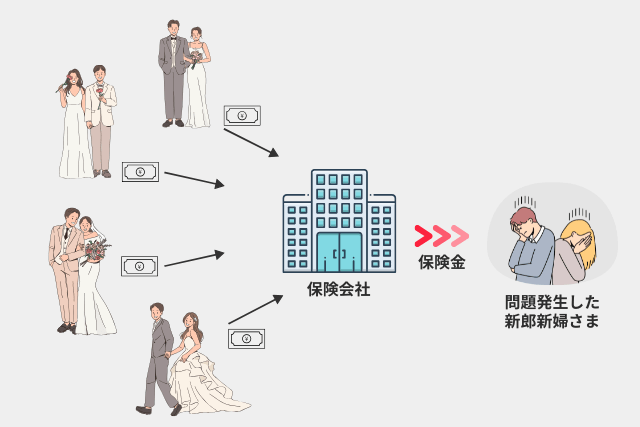

保険は、加入者全体で保険料を集めて、問題が発生した人に保険金を支払うに基づいています。

ブライダル保険の仕組み

ブライダル保険の仕組み

この助け合いの仕組みが非常に大切です。

予測できないトラブルに見舞われた際に、個人では負担しきれない大きな金額を加入者全体で負担しあうことが保険制度の本質となります。

原則として金融庁の認可が必要

保険は金融商品です。

そのためされています。

金融庁の認可が必要であり、多くの人のお金を扱い、加入者の信頼の基に成り立っているため、以下の条件を満たさなければなりません。

- 十分な資金力

保険金の支払い能力を確保するための財務基盤をもつこと

- 健全な運営体制

法律に基づき、適切なリスク管理と運営が行えること

- 監督と報告義務

金融庁に定期的に業績やリスク管理状況を報告すること

保険は、万が一のリスクに備えるためのもの。

万が一の際に補償が受けられなければ元も子もないため、国がルールを作り管理されており、国からの許可はできます。

申し込み時は引受保険会社の確認がオススメです。

もしもが発生したときの補償審査

もしもが発生したときの手続きは保険会社により異なりますが、一般的には以下の流れとなります。

- 加入時の契約内容確認

契約プランに基づいて審査を進める - 証拠書類の提出

医師の診断書やキャンセル証明書など、必要書類を保険会社に提出する - 保険金の支払い

審査の結果、補償対象と認められた場合に支払われる

ブライダル保険の補償額も変動性

説明したとおり結婚式のキャンセル料は申し出のタイミングで変動します。

同じく。たとえば、補償限度額300万円のプランなら以下のように変動します。

| キャンセル日 | 補償額 |

|---|---|

| 結婚式当日 | 100%の補償額 [300万円×100%=300万円] |

| 結婚式30日前 | 70%の補償額 [300万円×70%=210万円] |

| 結婚式100日前 | 40%の補償額 [300万円×40%=120万円] |

ブライダル保険は補償限度額があります。

だからこそ、結婚式場のキャンセル規定と比較してプランを選ぶ必要があります。

加入前の注意事項

保険の約款をすべて読むのは大変な労力です。

そこで以下では、とくに注意したい内容を説明いたします。

補償されないケース

補償されないケースは保険により異なりますが、以下に該当すると補償されないことが多いです。

- 対象者以外(たとえば親族や同僚)の病気や怪我など

- 新郎新婦さまが中止の判断をした

- 意図的に会場の設備を破壊した

- 提出書類の不足や不備

当然、故意に原因を発生させても補償対象外。

その他に、予定していた状態(たとえば入院など)で保険に加入しても同様です。

病気の方や既往症でもブライダル保険の加入はできるものの免責事項があります。

他の保険商品とブライダル保険の違い

結婚のタイミングで、終身保険や医療保険・年金保険など、保険外交員に相談をして変更や加入をした人もいるかもしれません。

一方でです。

そのため担当者が個別に新郎新婦さまの加入条件を判断してくれることはなく、ご加入時はおふたりでの確認が大切です。

両家から結婚式費用の支援があるなら両親に保険加入の相談がオススメです。

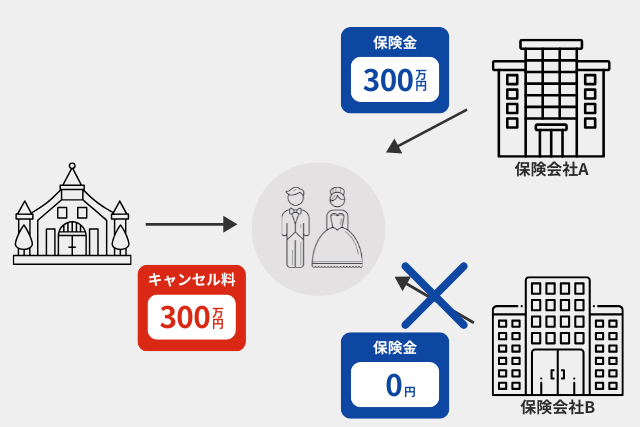

ブライダル保険は2つ加入しても意味がない

ブライダル保険は「補償」という考え方です。

補償とは加入者の実損をカバーするという意味。補償限度額が300万円でもキャンセル料が100万円なら補償額は100万円となります。

それでは、仮にA社とB社の二社のブライダル保険に加入したら…?

A社から実損300万円を受け取っているためB社はなしとなります。

生命保険は、保障のため2社と契約すれば双方から保険金を受け取れますが、ブライダル保険は実損のみです。

「保障」と「補償」は読み方が同じでも意味が違うよ!

ブライダル保険はどこで加入しても金額は同じ

ブライダル保険は、日用品などと違って。

そのため引受先が同じ保険会社なら、どこで加入しても金額は同じ。また、加入タイミングによる金額の違いもありません。

いつ加入しても金額は変わらないため、加入が早ければ早いほどリスクヘッジといえます。

期限に注意!ブライダル保険の申し込み期限

ブライダル保険には申し込み期限があります。

申し込み可能な期限は、保険会社により異なりますが、挙式日を基準に1~2か月前が一般的です。

申し込み期限を過ぎると加入できません。

結婚式2週間前にインフルエンザ流行のニュースを目にして不安になり「加入したい」と思っても加入できません。

ブライダル保険加入までの流れ

最後にブライダル保険の加入方法を説明します。

加入する上で準備するもの

基本的にます。

特別必要なものはありませんが、以下の情報があればスムーズです。

- 挙式や披露宴の日程

- 会場の名称と所在地

- 新郎新婦さまの基本情報(氏名、生年月日、連絡先など)

- 保険金受取人の指定情報(通常は契約者と同一)

- 支払い情報(クレジットカードやコンビニ払いなど)

保険料の支払い後に、契約完了の通知や契約書類がメールや郵送で届きます。

少額保険のブライダル保険では、保険証券ではなくハガキを郵送するケースがほとんどです。

申込完了は着金確認後

申込完了は保険会社の着金確認後が一般的。

クレジットカード決済なら申し込みと同時に着金完了ですが、銀行振込やコンビニ払いは、申し込み完了と保険開始でタイムラグがあります。

稀に支払いを忘れて期限を過ぎるケースがあるそうです。

とくにコンビニ払いや銀行振込では注意をしましょう。

申し込みに必要な時間

申し込みの入力は10分~15分程度。

しかし各種補償内容や約款の確認には時間がかかります。

急ぐことのデメリット

- 自身が補償適用外であることに気付かない

- 必要なオプションサービスの申し込み忘れ

- 不必要な高額プランへの申し込み

- 後回しにしてしまい期限を過ぎる

一般的に結婚式の打ち合わせは挙式日に4か月前に始まって、急に忙しくなります。

保険の申し込みは面倒に感じて後回しにすると、期限を過ぎてしまう人も少なくないので早めの検討がオススメです。

1分で振り返り

この記事のまとめ

今回はブライダル保険を説明しました。

重要なことなので何度も記載しますが、実際の補償内容は保険会社によって異なるので、必ずサイトで確認をお願いします。

アンシェウェディングはハッピーウェディングを取り扱っています。

価格別に4プラン+特約が充実で、ムダなくモレのないブライダル保険だと自信をもってオススメします。

ブライダル保険「ハッピーウェディング」の詳細はこちら